行業資訊

責任編輯:李曉丹 來源:農資導報,作者:賈小林,金秀秀 日期:2021-06-28

復合肥市場本周高位震蕩上行,復合肥原料報價繼續上行,肥企成本增壓,原料價格漲幅明顯高于復合肥漲幅,零星企業報價繼續大幅上調,據悉部分地區45%含量小麥肥出廠報價在2600-2800元/噸,市場低端報價減少。秋季肥需求尚未全面啟動,復合肥價格持續高漲,下游經銷商多觀望市場,部分秋季肥剛需少量補貨。開工方面,本周開工率繼續下滑,多數企業原料庫存低位,成品銷售進行中,企業停車、降負荷情況繼續增多,秋季肥市場定價、相關政策出臺也在進一步推遲。

本周價格動態

數據顯示:45%S(3*15)主流價格在2600-2850元/噸,45%CL(3*15)主流價格在2400-2600元/噸,較上周上調100-200元/噸,較去年同期上調650-700元/噸。市場低端貨源逐漸減少,成交重心逐步上移。各區域價格兩周對比如下:

本周裝置動態

本周全國復合肥開工率約為29.17%,較去年同期下降約5%。夏季肥生產接近尾聲,原料價格高位,復合肥企業為控制庫存,多降負荷運行或停產,市場開工率進一步下行。

相關產品行情

尿素本周行情:

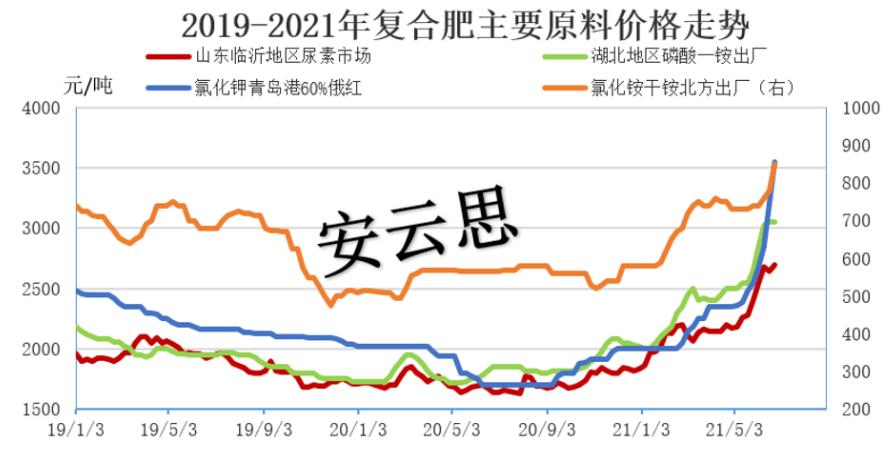

國內尿素行情先抑后揚,上周末以來尿素行情穩中小幅波動,廠家挺價意愿強烈,但下游接貨謹慎度高,上周末和周初價格小幅下滑;周中國內多地煤礦停產增加,原料貨緊價揚,尿素價格止跌反彈后持續上揚,且臨近夏季用肥時間,華北華東等地農需增加,農業市場略有補貨,尿素成交分為好轉。6月24日,尿素主流出廠價格上調至2600-2750元/噸,山西內蒙和新疆等地價格略低。但面對當前尿素工廠價格的相對高位以及國家政策方面的不確定性,農業經銷商接貨熱情仍不高,工業需求隨采隨用為主,復合肥秋季生產氮元素以氯化銨產品為主,接貨形勢較弱,華東部分地區板材生產也相對有所減弱。

磷肥本周行情:

國內硫磺市場弱勢整理,港上未有明顯指向性消息,終端暫無入市意愿,持貨商隨行就市情緒明顯,目前長江市場顆粒參考價在1585-1590元/噸。磷酸一銨市場維持堅挺走勢,上游原料價格高位,國際市場價格上揚,廠家待發訂單充足,目前主發前期預收訂單,據悉部分企業待發訂單已至8月份,市場貨源緊張,廠家惜售心態明顯,多數廠家暫停接單或限制接單,湖北地區部分企業55%粉出廠價格在3000-3100元/噸。磷酸二銨市場高位運行,國際市場需求向好,廠家出口待發訂單充足,企業重心出口訂單,國內市場表現平穩,貿易商操作積極性不高,目前港口64%顆粒二銨離岸價格維持在565-570美元/噸,湖北地區64%二銨出廠報價在3300元/噸,高端報價至3450元/噸。

鉀肥本周行情:

國內氯化鉀市場高位運行,港口鉀少量貨源補充,市場可售貨源仍較為有限,貿易商惜售,多不報價,少量報價持續走高,市場雖有詢單,但成交有限,買方對價格接受度一般;鹽湖暫未有新價格政策,市場貨源緊張,其電商競價銷售平臺因系統故障將重新進行競拍,目前華東港口62%白鉀部分報價在3800元/噸,鹽湖60%晶市場貿易價格在3000-3250元/噸。國內硫酸鉀市場高位上行,廠家原料采購困難,成本壓力較大,多數工廠繼續減產或停車檢修,市場開工率較低,目前山東地區部分企業52%粉高端報價至4000-4100元/噸。

未來展望

本周尿素先抑后,磷肥繼續守穩,鉀肥報價大幅上行,漲幅在200-400元/噸,較去年漲幅多在1000-1800元/噸,而復合肥報價漲幅僅在650-700元/噸,復合肥企業成本繼續加壓,預計短期內復合肥市場報價仍將維持高位上行趨勢。秋季肥方面,受原料持續上漲影響,肥企相關政策及價格難定,復合肥開工還將小幅走軟,各廠家目前均持觀望態度,廠家密切關注場內各方動作,后市建議重點關注原料價格走勢及企業秋季預收政策出臺情況。